預り金って何だろう?お金を一時的に預かったときの処理について

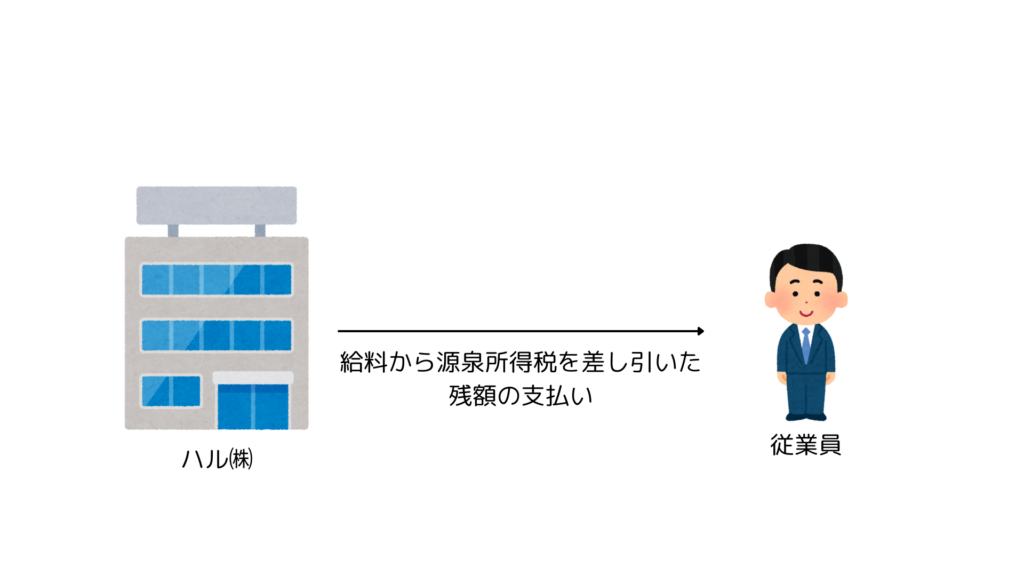

ハル㈱は、従業員に給料を支払うときに所得税を差し引いて支払っています。

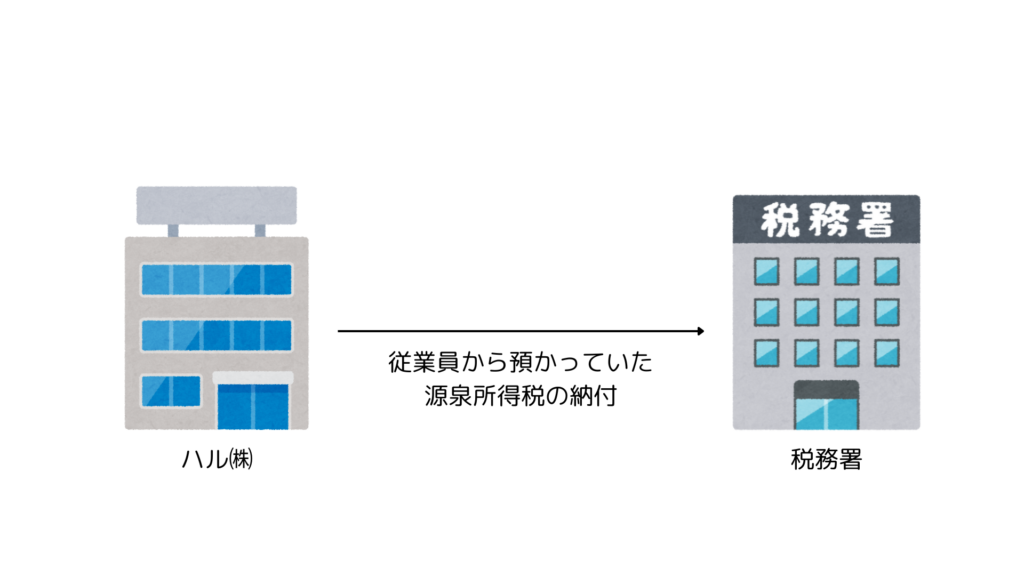

そして、所得税は後日税務署に納付することになります。

今回は、所得税を預かる所から、税務署に納付する所までの会計処理について学んでいきます。

預り金

預り金とは、役員・従業員・取引先などが負担すべきお金を会社が一時的に預かるときに使われる勘定科目のことです。

・預り時

(問題)

給料100円のうち、※ 源泉所得税20円を差し引いた残額80円を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 給料 | 100 | 預り金 | 20 |

| 現金 | 80 |

借方(左)

給料は費用なので、増えるときは借方(左)に配置します。

貸方(右)

預り金は負債なので、増えるときは貸方(右)に配置します。(後日、預かったお金を返さなければならない義務が発生したため)

現金は資産なので、減るときは貸方(右)に配置します。

※ 源泉所得税は、会社が従業員から一時的に預かって、後日、国に納めなければなりません。

※ 簿記の基礎を学びたい方はこちらへどうぞ

・預り金を支払ったとき

(問題)

従業員から預かっていた源泉所得税20円を税務署に現金で納付した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 預り金 | 20 | 現金 | 20 |

借方(左)

預り金は負債なので、減るときは借方(左)に配置します。(後日、預かったお金を返さなければならない義務がなくなるため)

貸方(右)

現金は資産なので、減るときは貸方(右)に配置します。